V Taliansku sa na faktúrach používa taliansky jazyk a terminológia vychádza z miestnej daňovej a účtovnej legislatívy.

Taliansko je členským štátom EÚ a uplatňuje systém dane z pridanej hodnoty označovaný ako IVA (Imposta sul Valore Aggiunto).

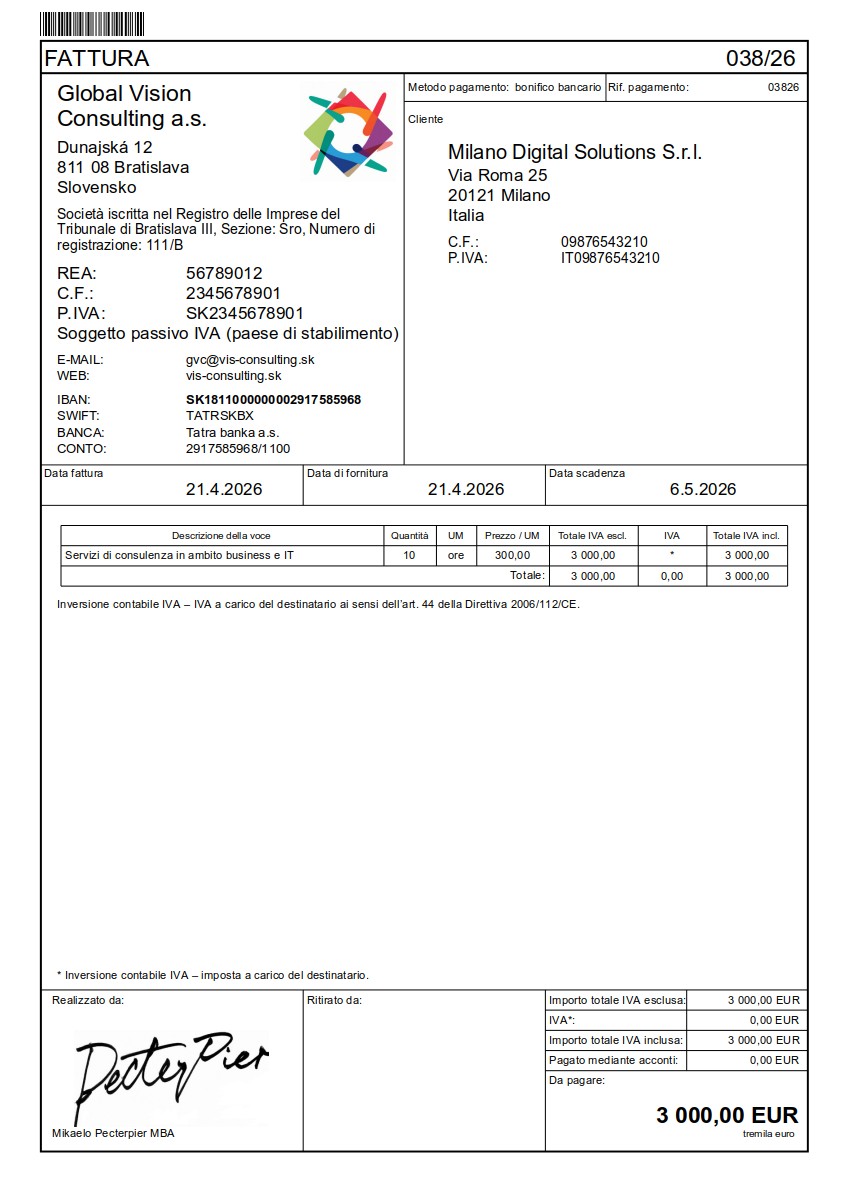

Pojmy ako IČO, DIČ a IČ DPH nemajú v Taliansku priamy ekvivalent v rovnakom význame ako na Slovensku a na faktúrach sa nahrádzajú lokálnymi identifikátormi alebo opisnými označeniami.

Základným daňovým identifikátorom talianskych subjektov je Codice Fiscale (C.F.), ktorý slúži ako všeobecné daňové identifikačné číslo.

Identifikátor pre DPH v Taliansku je Partita IVA (P. IVA), ktorá sa používa pri transakciách podliehajúcich DPH a pri intrakomunitárnych plneniach.

Slovenské IČ DPH sa na talianskych faktúrach uvádza ako Partita IVA intracomunitaria a jeho uvedenie potvrdzuje, že dodávateľ je registrovaný k DPH v inom členskom štáte EÚ.

Identifikácia talianskych spoločností sa často dopĺňa o číslo zápisu v obchodnom registri (REA – Registro Economico Amministrativo), ktoré je najbližším ekvivalentom slovenského IČO.

Pri dodaní služieb medzi platiteľmi DPH v rámci EÚ sa uplatňuje prenesenie daňovej povinnosti, v taliančine označované ako inversione contabile IVA.

Režim inversione contabile musí byť na faktúre výslovne uvedený, spravidla s odkazom na článok 44 smernice 2006/112/CE.

Pri prenesenej daňovej povinnosti sa na faktúre neuplatňuje talianska DPH a daň priznáva a odvádza odberateľ.

Oslobodenie od dane a prenesenie daňovej povinnosti sú rozdielne daňové režimy a na faktúre musia byť jasne rozlíšené správnou formuláciou.

Dátumy sa na talianskych faktúrach uvádzajú najčastejšie ako data fattura (dátum vystavenia), data di fornitura (univerzálny dátum dodania alebo plnenia) a data di scadenza (dátum splatnosti).

Dobropis sa v talianskej praxi označuje ako nota di credito a slúži na zníženie pôvodne fakturovanej sumy.

Ťarchopis sa označuje ako nota di debito a používa sa pri zvýšení pôvodne fakturovanej sumy.

Zálohová faktúra s daňovým účinkom sa v Taliansku označuje ako fattura di acconto, zatiaľ čo fattura proforma slúži len ako výzva na úhradu bez daňových účinkov.

Pri fakturácii do Talianska sa odporúča používať ustálené talianske pojmy a vyhnúť sa doslovnému prekladu slovenských názvov polí.

Režim OSS sa môže uplatniť pri predaji tovaru alebo vybraných služieb koncovým zákazníkom (B2C) v rámci EÚ; pri B2B plneniach sa OSS nepoužíva.

Pri dodaní služieb medzi podnikateľmi v rámci EÚ sa spravidla neuplatňuje oslobodenie od dane, ale prenesenie daňovej povinnosti.

Slovenský podnikateľ sa pri vystavovaní faktúr do Talianska riadi slovenskými účtovnými a daňovými predpismi, pokiaľ mu nevznikne povinnosť registrácie alebo zdanenia podľa talianskej legislatívy.

Upozornenie pre neplatiteľov DPH: Ak slovenský neplatiteľ DPH poskytuje službu podnikateľovi (B2B) do iného členského štátu EÚ, musí sa ešte pred dodaním služby registrovať podľa § 7a zákona o DPH (stáva sa identifikovanou osobou), získať IČ DPH a podávať súhrnný výkaz.