V Nemecku, Rakúsku a Švajčiarsku sa na faktúrach používa nemčina, pričom terminológia a daňové pravidlá vychádzajú z miestnej legislatívy.

Nemecko a Rakúsko sú členské štáty EÚ a uplatňujú systém DPH (Umsatzsteuer, USt), zatiaľ čo Švajčiarsko je mimo EÚ a používa vlastnú daň z pridanej hodnoty (Mehrwertsteuer, MWST).

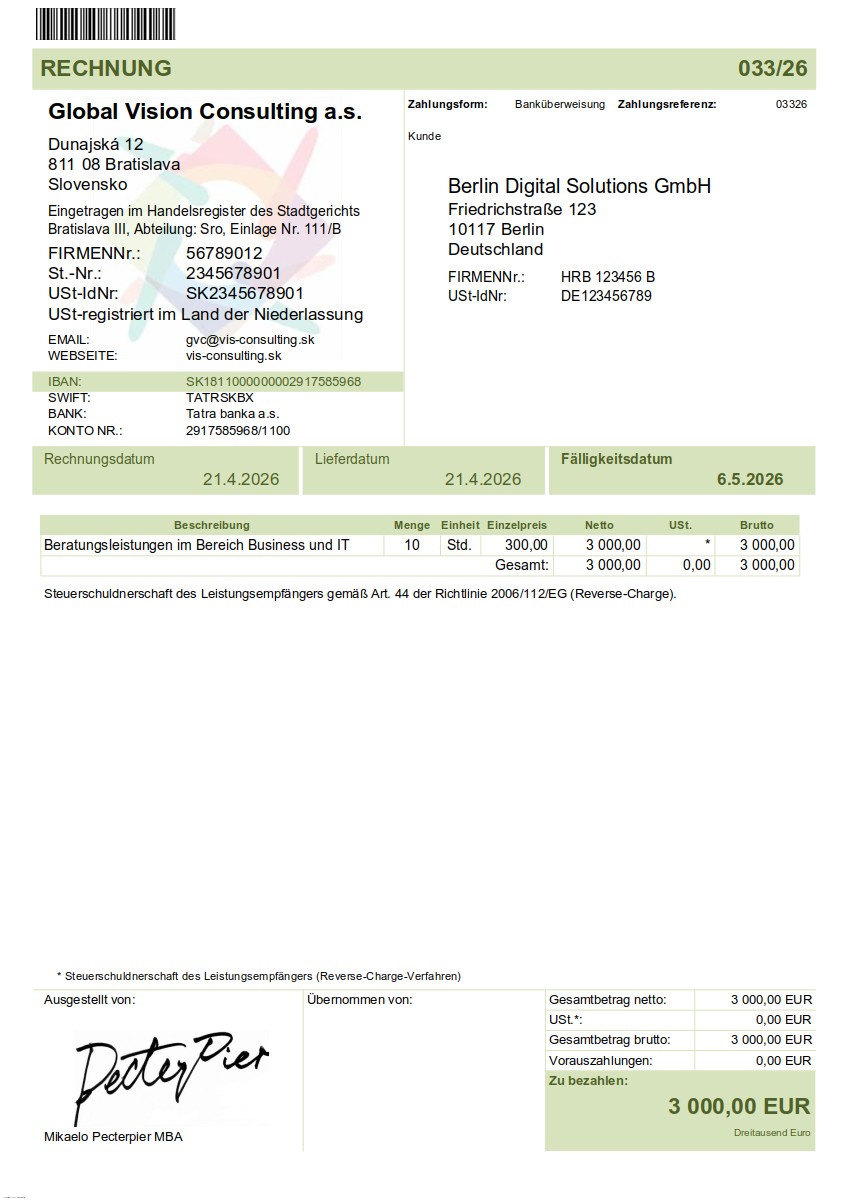

Pojmy ako IČO, DIČ a IČ DPH nemajú v nemecky hovoriacich krajinách úplne rovnaký význam ako na Slovensku a na faktúrach sa nahrádzajú lokálnymi identifikátormi.

Slovenské IČ DPH sa v Nemecku a Rakúsku uvádza ako USt-IdNr., v Rakúsku aj ako UID-Nummer, pričom jeho uvedenie implicitne potvrdzuje, že dodávateľ je platiteľom DPH.

Identifikácia spoločnosti sa v Nemecku a Rakúsku uvádza prostredníctvom zápisu v obchodnom registri (Handelsregister), v Švajčiarsku prostredníctvom obchodného registra (Handelsregister / UID).

Pri dodaní služieb medzi platiteľmi DPH v rámci EÚ sa uplatňuje prenesenie daňovej povinnosti (Reverse-Charge), ktoré musí byť na faktúre výslovne uvedené.

V Nemecku sa Reverse-Charge označuje ako Steuerschuldnerschaft des Leistungsempfängers a často sa uvádza s odkazom na § 13b UStG alebo článok 44 smernice 2006/112/ES.

V Rakúsku sa používa obdobná formulácia o prenesenej daňovej povinnosti, spravidla s odkazom na článok 44 smernice o DPH.

Pri fakturácii do Švajčiarska ide o dodanie do tretej krajiny mimo EÚ, pričom slovenská DPH sa spravidla neuplatňuje a daňový režim sa riadi švajčiarskymi pravidlami.

Oslobodenie od dane a Reverse-Charge sú odlišné daňové režimy a na faktúre musia byť jasne rozlíšené správnou formuláciou.

Dátumy sa na nemeckých faktúrach uvádzajú ako Rechnungsdatum (dátum vystavenia), Leistungsdatum alebo Lieferdatum (dátum dodania) a Fälligkeitsdatum (dátum splatnosti).

Opravné daňové doklady sa označujú ako Rechnungskorrektur alebo Stornorechnung (dobropis) a Debitnote alebo Nachbelastung (ťarchopis). Pozor: pojem „Gutschrift“ v nemeckom práve primárne označuje situáciu, keď faktúru vystavuje samotný odberateľ (tzv. self-billing).

Zálohová faktúra sa v Nemecku a Rakúsku často označuje ako Proformarechnung alebo Anzahlungsrechnung, pričom len Anzahlungsrechnung má účtovný význam.

Pri fakturácii do zahraničia sa odporúča používať ustálené miestne pojmy a vyhnúť sa doslovnému prekladu slovenských názvov polí.

Fakturácia do Nemecka a Rakúska ako členských štátov EÚ môže mať vplyv na povinnosti podľa zákona o DPH, najmä pri službách a dodaní tovaru.

Režim OSS sa môže uplatniť pri predaji tovaru alebo vybraných služieb koncovým zákazníkom (B2C) v rámci EÚ; pri B2B plneniach sa OSS nepoužíva.

Fakturácia do Švajčiarska sa z pohľadu Slovenska považuje za obchod s treťou krajinou a nepodlieha režimu OSS.

Povinnosť registrácie k DPH alebo MWST v zahraničí závisí od typu plnenia, objemu transakcií a miestnej legislatívy.

Slovenský podnikateľ sa pri vystavovaní faktúr riadi slovenskými účtovnými predpismi, pokiaľ mu nevznikne povinnosť registrácie alebo zdanenia v zahraničí.

Upozornenie pre neplatiteľov DPH: Ak slovenský neplatiteľ DPH poskytuje službu podnikateľovi (B2B) do iného členského štátu EÚ, musí sa ešte pred dodaním služby registrovať podľa § 7a zákona o DPH (stáva sa identifikovanou osobou), získať IČ DPH a podávať súhrnný výkaz.