V Českej republike sa na faktúrach používa český jazyk a terminológia vychádza z českej daňovej a účtovnej legislatívy.

Česká republika je členským štátom EÚ a uplatňuje systém dane z pridanej hodnoty označovaný ako DPH (daň z přidané hodnoty).

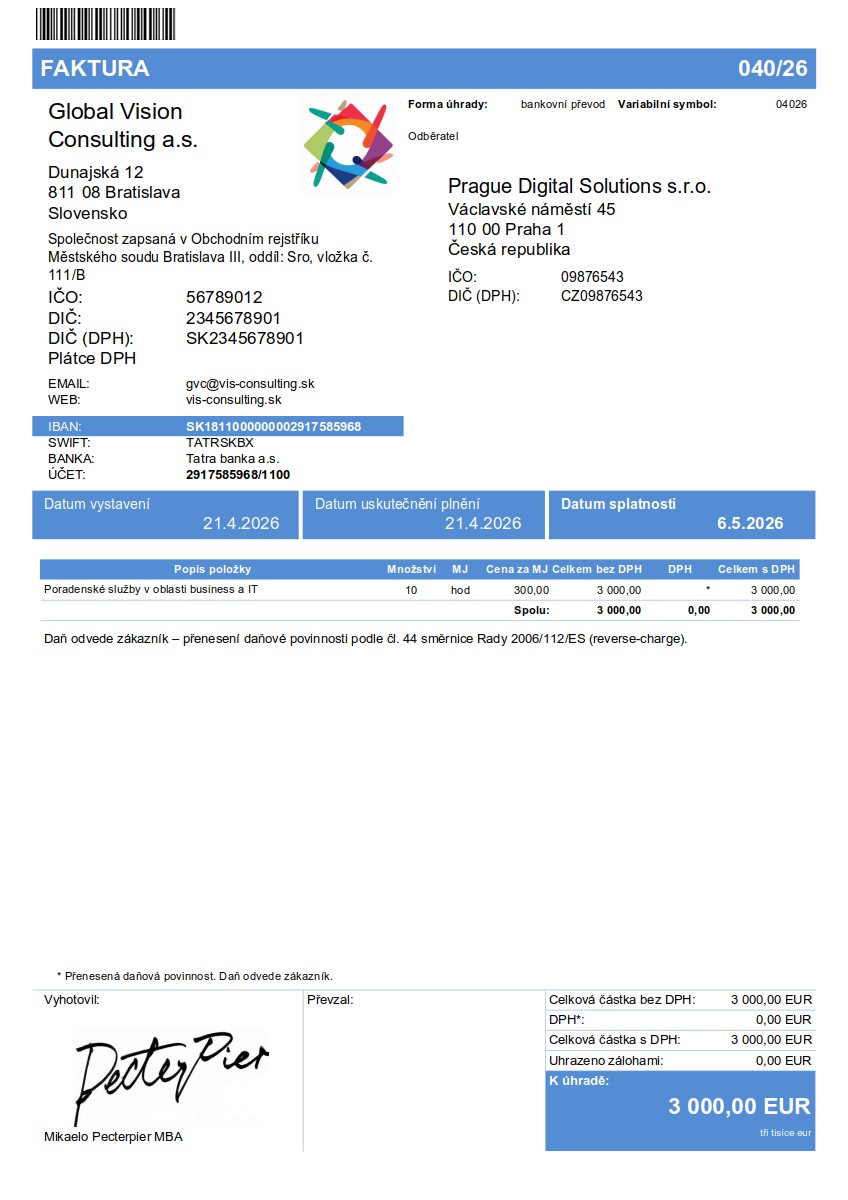

Pojmy ako IČO, DIČ a IČ DPH majú v Česku podobný význam ako na Slovensku, avšak ich použitie a význam v praxi sa čiastočne líšia.

Základným identifikátorom českej spoločnosti je IČO (Identifikační číslo osoby), ktoré je ekvivalentom slovenského IČO a identifikuje spoločnosť v obchodnom registri.

Skratka IČ sa v Česku historicky používala ako všeobecné označenie identifikačného čísla, v súčasnej praxi sa však používa výlučne označenie IČO.

Daňové identifikačné číslo sa v Česku označuje ako DIČ a ide o všeobecné daňové identifikačné číslo pridelené daňovým subjektom.

Na Slovensku sa prísne rozlišuje DIČ (len pre daň z príjmov, bez predpony SK) a IČ DPH (pre platiteľov a identifikované osoby, s predponou SK). V Česku tento rozdiel neexistuje a používa sa jednotné DIČ (u firiem vždy s predponou CZ).

Slovenský dodávateľ na faktúru do Česka uvádza svoje slovenské IČ DPH (s predponou SK). Pojem DIČ u českého odberateľa v praxi zastrešuje obe funkcie.

Keďže v Česku má DIČ s predponou CZ každá právnická osoba (aj neplatiteľ), je pri uplatňovaní prenesenej daňovej povinnosti kľúčové overiť v systéme VIES, či je české DIČ odberateľa reálne registrované pre cezhraničnú DPH.

Pri dodaní služieb medzi platiteľmi DPH v rámci EÚ sa uplatňuje prenesenie daňovej povinnosti, v češtine označované ako přenesení daňové povinnosti.

Režim přenesení daňové povinnosti musí byť na faktúre výslovne uvedený, spravidla s odkazom na článok 44 smernice Rady 2006/112/ES.

Pri prenesenej daňovej povinnosti sa na faktúre neuplatňuje česká DPH a daň priznáva a odvádza odberateľ.

Oslobodenie od dane a prenesenie daňovej povinnosti sú rozdielne daňové režimy a na faktúre musia byť jasne rozlíšené správnou formuláciou.

Pri fakturácii do Českej republiky sa odporúča používať ustálené české pojmy a vyhnúť sa doslovnému prekladu slovenských názvov polí.

Režim OSS sa môže uplatniť pri predaji tovaru alebo vybraných služieb koncovým zákazníkom (B2C) v rámci EÚ; pri B2B plneniach sa OSS nepoužíva.

Pri dodaní služieb medzi podnikateľmi v rámci EÚ sa spravidla neuplatňuje oslobodenie od dane, ale prenesenie daňovej povinnosti.

Slovenský podnikateľ sa pri vystavovaní faktúr do Česka riadi slovenskými účtovnými a daňovými predpismi, pokiaľ mu nevznikne povinnosť registrácie alebo zdanenia podľa českej legislatívy.

Upozornenie pre neplatiteľov DPH: Ak slovenský neplatiteľ DPH poskytuje službu podnikateľovi (B2B) do iného členského štátu EÚ, musí sa ešte pred dodaním služby registrovať podľa § 7a zákona o DPH (stáva sa identifikovanou osobou), získať IČ DPH a podávať súhrnný výkaz.